|

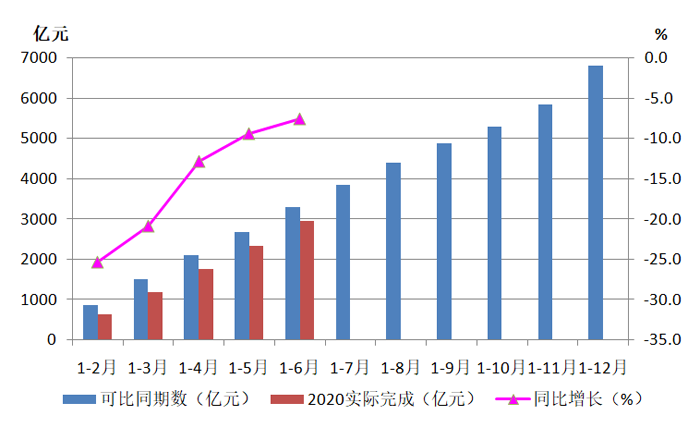

2020年上半年机床工具行业经济运行情况分析 2020年上半年,新冠疫情成为影响我国经济社会的最突出事件,机床工具行业也因此受到严重影响。1-2月主要经济指标大幅下滑,在疫情防控迅速取得战略性成果,企业生产经营陆续恢复的背景下,3月后主要经济指标逐月转好,5、6月回稳向好的趋势趋于明朗。 截至2020年6月,我国机床工具行业年营业收入2000万元以上的“规模以上企业”(下称“规上企业”)共5613家,比2019年12月减少97家。这5613家企业在八个分行业的分布是:金属切削机床813家(占14.5%),比2019年12月减少3家;金属成形机床532家(占9.5%),比2019年12月减少18家;工量具及量仪731家(占13.0%),比2019年12月增加16家;磨料磨具1948家(占34.7%),比2019年12月增加1家;机床功能部件及附件357家(占6.3%),比2019年12月减少25家;铸造机械470家(占8.4%),比2019年12月减少51家;木竹材加工机械127家(占2.3%),比2019年12月减少21家;其它金属加工机械635家(占11.3%),比2019年12月增加4家。 一、主要经济指标完成情况 1.营业收入 根据国统局规上企业统计数据,机床工具行业2020年1-6月累计完成营业收入2946.6亿元,同比降低7.6%,比全国规模以上工业企业完成营业收入同比降幅(5.2%)大2.4个百分点。今年1-2月、1-3月、1-4月和1-5月累计完成营业收入同比分别为-25.4%、-20.8%、-12.9%和-9.4%,降幅逐月明显收窄;从各月当月完成营业收入情况看, 3月、4月、5月、6月完成营业收入同比分别为-19.0%、-5.6%、2.5%、-1.1%,月度同比的向好变化更加明显。 分行业看,金属切削机床行业1-6月累计完成营业收入442.5亿元,同比降低9.3%,降幅较今年1-3月同比降幅(-33.3%)收窄24个百分点;金属成形机床行业1-6月累计完成营业收入275.8亿元,同比降低11.7%,降幅较今年1-3月同比降幅(-30.2%)收窄18.5个百分点;工量具及量仪行业1-6月累计完成营业收入375.3亿元,同比降低12.6%,降幅较今年1-3月同比降幅(-21.4%)收窄8.8个百分点;磨料磨具行业1-6月累计完成营业收入1067.8亿元,同比降低4.2%,降幅较今年1-3月同比降幅(-9.4%)收窄5.2个百分点。数据显示,虽然以上各分行业今年1-6月累计完成营业收入仍同比降低,但同比降幅比今年1-3月均有大幅收窄,生产经营稳步恢复。 2020年1-6月机床工具行业营业收入完成及同比变动情况详见图1。

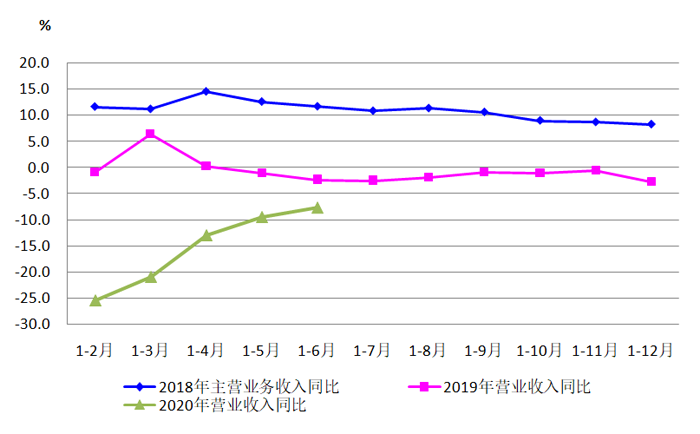

图1 机床工具行业营业收入完成及同比变动情况(国统局) 图2为2020年1-6月份营业收入同比变化与2019年及2018年主营业务收入同比变化的对比。由图可见,2018年全年保持了同比增长,2019年除1-3月、1-4月为同比增长之外,其余各月均为累计同比降低。2020年1-6月营业收入同比变化曲线虽仍处于下行区间,但降幅逐月明显收窄。

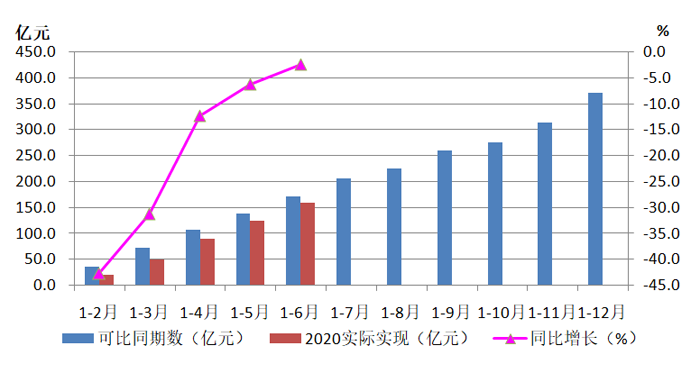

图2 机床工具行业营业收入增速同比变化(国统局) 图注:2018年前国统局采用“主营业务收入”指标,2019年后变更为“营业收入” 中国机床工具工业协会重点联系企业2020年1-6月累计完成营业收入同比降低11.5%,降幅较今年1-3月(-29.9%)收窄18.4个百分点。 今年1-2月、1-3月、1-4月和1-5月累计完成营业收入同比分别为-29.5%、-29.9%、-21.1%和-16.1%,降幅逐月明显收窄;从各月当月完成营业收入情况看,3月、4月、5月、6月完成营业收入同比分别为-30.3%、4.1%、2.9%、9.8%,月度同比的向好变化更加明显。其中,4月后连续三个月当月完成营业收入同比已经明显增长。 分行业看,金属切削机床行业1-6月累计完成营业收入同比降低6.2%,降幅较今年1-3月(-32.4%)收窄26.2个百分点;金属成形机床行业累计完成营业收入同比降低21.6%,降幅较今年1-3月(-36.9%)收窄15.3个百分点;工量具行业累计完成营业收入同比降低12.8%,降幅较今年1-3月(-29.8%)收窄17个百分点;磨料磨具行业累计完成营业收入同比降低16.4%,降幅较今年1-3月(-23.5%)收窄7.1个百分点。 数据显示,协会重点联系企业与国统局数据展现出的营业收入同比降幅逐月收窄趋势完全一致。 2. 利润总额 根据国统局规上企业统计数据,机床工具行业2020年1-6月累计实现利润总额158.3亿元,同比降低2.5%,比全国规模以上工业企业实现利润总额同比降幅(12.8%)小10.3个百分点。今年1-2月、1-3月、1-4月和1-5月实现利润总额同比分别为-42.7%、-31.3%,-12.4%、-6.3%。由此可见,今年以来累计实现利润总额的同比降幅在逐月明显收窄。 分行业看,金属切削机床行业1-6月累计实现利润总额14.3亿元,同比增长52.4%,今年1-3月为亏损0.7亿元;金属成形机床行业1-6月累计实现利润总额11.7亿元,同比降低16.7%,降幅较今年1-3月(-71.9%)收窄55.2个百分点;工量具及量仪行业1-6月累计实现利润总额31.5亿元,同比降低3.0%,降幅较今年1-3月(-16.2%)收窄13.2个百分点;磨料磨具行业1-6月累计实现利润总额51.6亿元,同比降低8.1%,今年1-3月为同比增长1.5%。数据显示,金属切削机床、金属成形机床、工量具及量仪行业今年1-6月累计实现利润总额同比情况,均较今年1-3月都有明显改善。 2020年1-6月机床工具行业实现利润总额及同比增长情况详见图3。

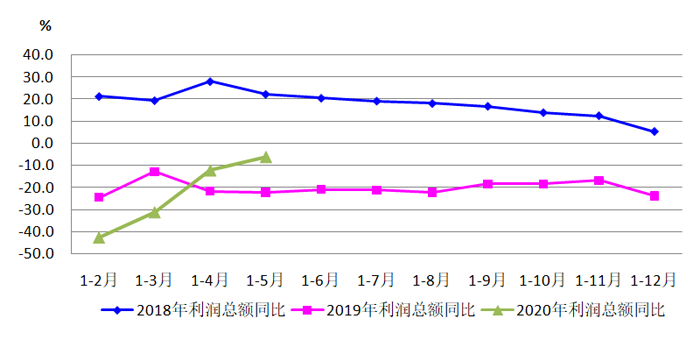

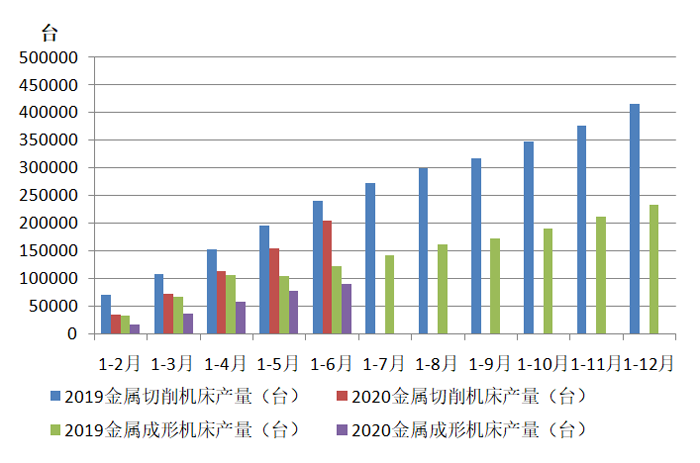

图3 机床工具行业利润总额实现及同比变动情况(国统局) 图4为2020年1-6月份机床工具行业利润总额同比变化与2019、2018两年利润总额同比变化的对比。由图可见,2018年全年各月利润总额累计同比始终保持增长,2019年各月利润总额累计同比均为降低。2020年以来各月累计实现利润总额仍同比降低,但降幅在逐月明显收窄。

图4 机床工具行业利润总额增速同比变化(国统局) 协会重点联系企业2020年1-6月累计实现利润总额同比降低31.7%,降幅较今年1-3月(-96.6%)收窄64.9个百分点。其中金属切削机床行业盈利0.1亿元,上年同期为亏损0.3亿元,今年一季度为亏损3.37亿元;金属成形机床行业累计实现利润总额同比降低55.8%,降幅较今年1-3月(-81.3%)收窄25.5个百分点;工量具行业累计实现利润总额同比增长19.0%,增幅较今年1-3月(0.1%)扩大18.9个百分点;磨料磨具行业累计实现利润总额同比降低45.2%,降幅较今年1-3月(-25.6%)扩大19.6个百分点。 协会重点联系企业和国统局的利润总额同比变动趋势总体上相同,金属切削机床行业今年首次实现盈利。但磨料磨具行业利润总额降幅有所扩大。 3. 亏损企业比例 根据国统局规上企业统计数据,2020年1-6月机床工具行业亏损企业1350家,亏损面为24.1%,比今年1-3月(34.8%)收窄10.7个百分点。其中,金属成形机床行业亏损面最大,为32.3%,比今年1-3月(41.8%)收窄9.5个百分点;金属切削机床行业亏损面为31.0%,比今年1-3月(49.9%)收窄18.9个百分点;工量具及量仪行业亏损面为18.3%,比今年1-3月(30.9%)收窄12.6个百分点;磨料磨具行业亏损面为22.4%,比今年1-3月(28.0%)收窄5.6个百分点。以上各分行业亏损面均比今年1-3月明显收窄,但值得注意的是,金属成形机床亏损面居第一位,是近年来未出现过的现象。 2020年1-6月,协会重点联系企业中亏损企业占比为34.4%,较今年1-3月亏损面(41.4%)收窄7个百分点。其中,金属切削机床行业亏损面为39.8%,较今年1-3月亏损面(50.0%)收窄10.2个百分点;金属成形机床行业亏损面为37.0%,较今年1-3月亏损面(30.8%)扩大6.2个百分点;工量具行业亏损面为25.0%,较今年1-3月亏损面(38.2%)收窄13.2个百分点;磨料磨具行业亏损面为21.7%,较今年1-3月亏损面(22.7%)收窄1个百分点。 国统局数据和协会重点联系企业数据表明,机床工具行业及其多数分行业今年上半年比一季度亏损面明显收窄,行业企业经营状况有所改善。 4. 金属切削机床和金属成形机床产量 根据国统局规上企业统计数据, 1-6月累计,金属切削机床产量20.5万台,同比降低7.9%,比今年1-3月同比降幅(-29.6%)收窄21.7个百分点,其中数控金属切削机床产量7.8万台,同比降低10.7%,比今年1-3月同比降幅(-36.0%)收窄25.3个百分点。金属成形机床产量9.1万台,同比降低27.1%,比今年1-3月同比降幅(-25.8%)扩大1.3个百分点,其中数控金属成形机床产量0.7万台,同比降低23.2%,比今年1-3月同比降幅(-32.3%)收窄9.1个百分点。由上可见,除金属成形机床产量同比降幅比今年1-3月略有扩大外,金属切削机床、数控金属切削机床和数控金属成形机床产量同比降幅均比今年1-3月时有明显收窄。 图5为国统局机床工具行业金属加工机床产量变动情况。

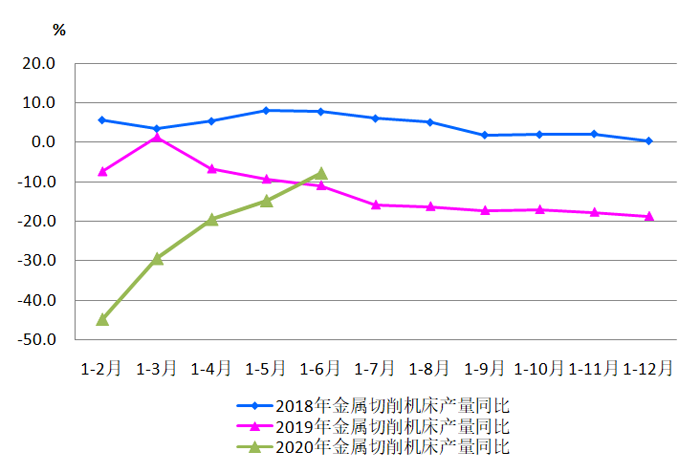

图5 金属加工机床产量变动情况(国统局) 图6为2020年1-6月金属切削机床累计产量同比变化与2019、2018两年累计产量同比变化的对比。由图可见,2018年金属切削机床产量累计同比全年始终为同比增长。2019年除1-3月累计同比增长外,其他各月累计同比均为降低,且降低幅度呈逐月加大趋势。2020年1-6月金属切削机床产量虽仍同比降低,但降幅逐月收窄。

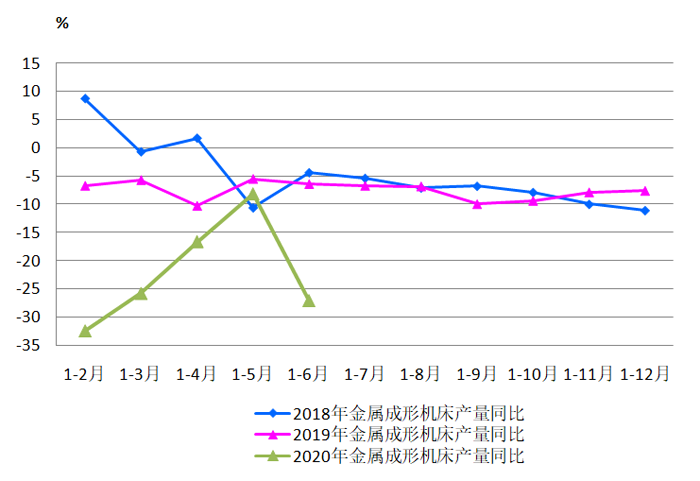

图6 金属切削机床产量增速同比变化(国统局) 图7为2020年1-6月金属成形机床累计产量同比变化与2019、2018两年累计产量同比变化的对比。2018年金属成形机床产量累计同比自1-3月后就已经进入下行区间,2019年延续了上年下行趋势。2020年1-6月累计产量仍同比下降,5月前降幅逐月收窄,但1-6月出现了降幅扩大。

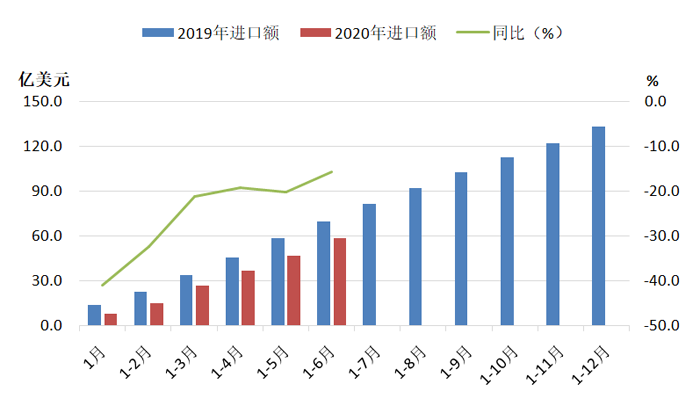

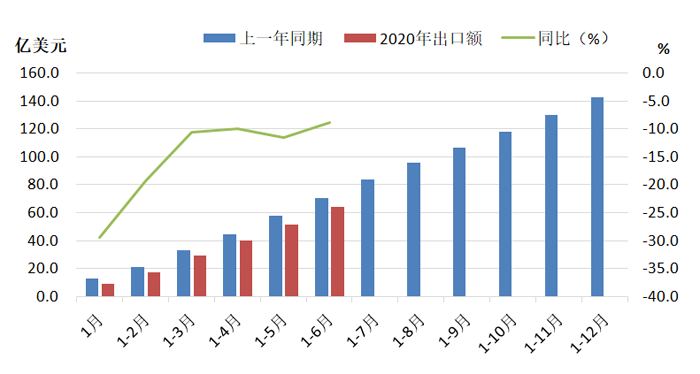

图7 金属成形机床产量增速同比变化(国统局) 协会重点联系企业2020年1-6月累计,金属切削机床产量同比下降2.5%,较今年1-3月同比降幅(-29.8%)收窄27.3个百分点;金属成形机床产量同比下降13.8%,较今年1-3月同比降幅(-37.4%)收窄23.6个百分点。大体上与国统局数据变化趋势一致。 5. 金属加工机床订单情况 根据协会对重点联系企业金属加工机床订单情况的统计,2020年1-6月金属加工机床新增订单同比增长8.0%,1-3月为同比下降4.0%;在手订单同比下降1.5%,降幅比1-3月(-8.5%)收窄7个百分点。金属加工机床新增订单已连续两月呈同比增长,在手定单降幅自年初以来逐月收窄。其中,金属切削机床新增订单同比增长11.9%,在手订单同比增长11.7%;金属成形机床新增订单同比下降0.2%,在手订单同比下降25.9%。金属切削机床需求出现恢复性增长,但金属成形机床市场需求仍偏弱。 6. 产成品存货 根据国统局规上企业统计数据,机床工具行业2020年6月末产成品存货同比增长3.8%,比今年1-3月(6.2%)降低2.4个百分点。其中,金属切削机床行业产成品存货同比降低2.8%,金属成形机床行业产成品存货同比增长12.1%,工量具及量仪行业产成品存货同比降低1.1%,磨料磨具行业产成品存货同比增长19.7%。 协会重点联系企业2020年6月末产成品同比增长8.0%,比今年3月末降低1.5个百分点。其中,金属切削机床同比降低6.7%,金属成形机床同比降低0.7%,工量具产成品存货同比增加3.0%,磨料磨具行业产成品存货同比增长3.5%。 国统局和协会重点联系企业产成品存货同比变化趋势不尽相同,但相对今年1-3月库存都有所下调。 二、进出口情况 1.总体情况 随着国内疫情形势向好及一系列稳外贸政策措施效应的持续释放,今年3月以来进出口逐步回稳。根据中国海关提供的数据,2020年上半年机床工具进出口总额122.7亿美元,同比下降12.3%,降幅较一季度收窄3.8个百分点。其中,进口58.6亿美元,同比下降15.7%,降幅较一季度收窄5.6个百分点;出口64.0亿美元,同比下降8.9%,降幅较一季度收窄1.7个百分点。 2020年1-6月份机床工具产品进口和出口情况分别见图8、图9。

图8 机床工具产品进口额(累计值) 在进口结构方面,金属成形机床下降幅度最大,同比下降达38.4%。金属切削机床、数控装置、量具量仪同比下降在20%以上,下降趋势也较显著。进口企业中,外资企业(含港澳台)占比最高(54.0%),但同比下降速度(-22.7%)也最快;私人企业占比29.3%,同比下降4.5%;国有企业占比16.5%,同比下降5.7%。

图9 机床工具产品出口额(累计值) 在出口结构方面,金属成形机床下降幅度最大,同比下降28.8%。金属切削机床、量具量仪同比下降在20%以上。出口企业中,私人企业占比最高(67.4%),同比略有下降(2.1%);外资企业占比24.8%,同比下降20.0%;国有企业占比7.7%,同比下降22.1%。 2020年上半年机床工具进出口保持了自2019年6月以来的顺差态势,贸易顺差为5.4亿美元。呈现贸易顺差的有金属成形机床(0.4亿)、木工机床(6.1亿美元)、切削刀具(5.5亿美元)、量具量仪(0.04亿美元)、磨具磨料(8.2亿美元)、铸造机(0.1亿美元)六个商品领域。 表1 2020年上半年主要产品类别进出口情况

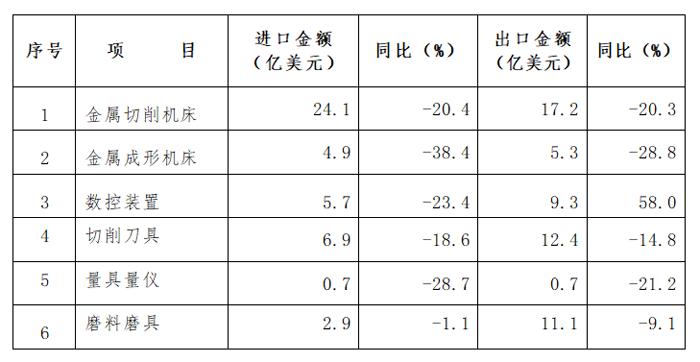

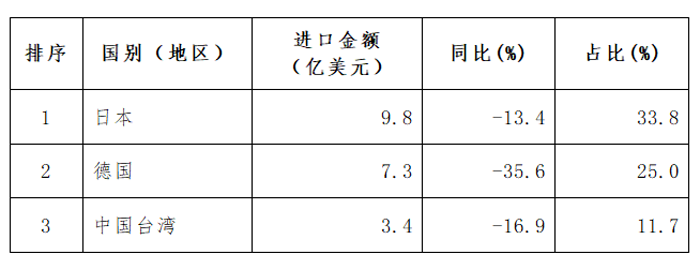

由于当前疫情在全球蔓延,世界经济严重衰退,国际贸易和投资萎缩,国际政治环境错综复杂,外贸面临的不确定因素增多,下半年机床工具行业的进出口形势依然严峻。 2.金属加工机床进出口情况 2020年上半年金属加工机床进出口呈较大幅度下降趋势,但降幅比一季度有所收窄。 金属加工机床进口额29.0亿美元,同比下降24.1%,降幅较一季度(-32.3%)收窄7.1个百分点。其中,金属切削机床进口额24.1亿美元,同比下降20.4%,降幅较一季度(-27.4%)收窄7个百分点;金属成形机床进口额4.9亿美元,同比下降38.4%,降幅较一季度(-48.5%)收窄10.1个百分点。 金属加工机床出口额17.2亿美元,同比下降20.3%,降幅较一季度(-23.5%)收窄3.2个百分点。其中,金属切削机床出口额11.9亿美元,同比下降15.8%,降幅较一季度(-20.5%)收窄4.7个百分点;金属成形机床出口额5.3亿美元,同比下降28.8%,降幅较一季度(-29.0%)收窄0.2个百分点。 (1)金属加工机床进口来源前三位的国家和地区 2020年上半年金属加工机床进口来源国家和地区中,与今年一季度相同,日本、德国和中国台湾依次占居前三位,三者金额合计占比高达70%以上。从这三个国家和地区进口的金额同比都明显降低,其中德国降低幅度最大,达35.6%。(详见表2) 表2 2020年上半年金属加工机床进口来源前三位的国家和地区

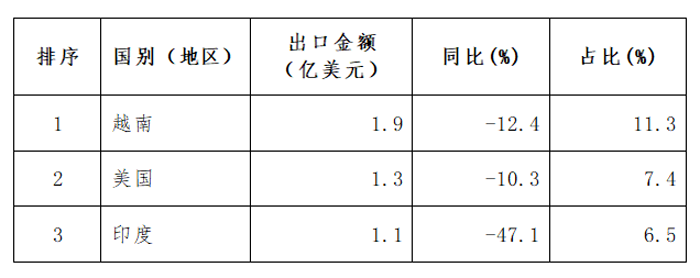

(2)金属加工机床出口去向前三位的国家和地区 2020年上半年金属加工机床出口去向国中,越南、美国和印度依次占居前三位。因对印度出口同比下降幅度较大(-47.1%),从一季度的第二位退居第三位,美国从第三位升至第二位。这三个国家的金额及占比差距不大,三者占比合计为25.2%。(详见表3) 表3 2020年上半年金属加工机床出口去向前三位的国家和地区

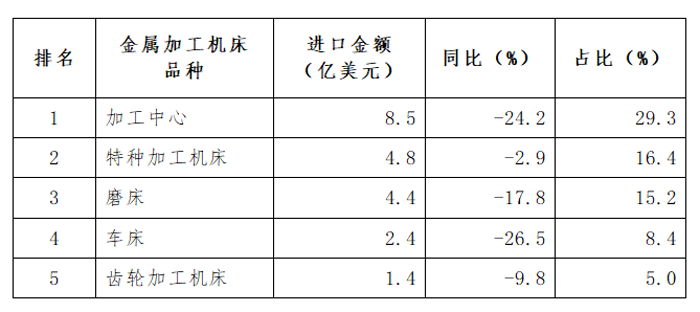

(3)进口金额排前五位的金属加工机床品种 2020年上半年进口前五位品种与今年一季度相同,在顺序上磨床和特种加工机床互换了位置,这五个品种合计进口金额占比将近75%,其中加工中心占比最大(29.3%)。各品种均同比下降,其中加工中心和车床下降超过20%,特种加工机床同比降幅由一季度的11.3%收窄到2.9%,特种加工机床的进、出口均与去年同期接近持平。(详见表4) 表4 2020年上半年进口金额排前五位的金属加工机床品种

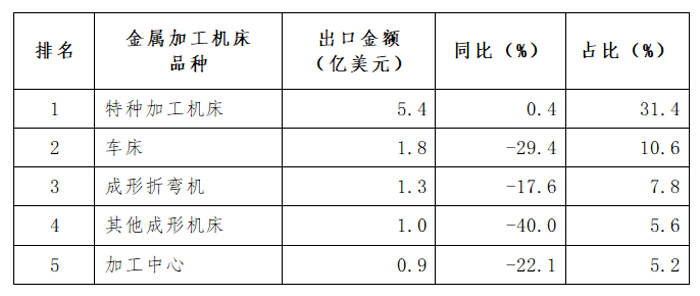

(4)出口金额排前五位的金属加工机床品种 2020年上半年出口前五位的品种及其顺序与今年一季度相同,这五个品种合计出口金额占比达60%以上,其中特种加工机床占比最大(31.4%)。除特种加工机床为略增以外,其他品种均有较大幅度的同比下降。(详见表5) 表5 2020年上半年出口金额排前五位的金属加工机床品种

三、2020年上半年行业运行特点 1.主要经济指标回稳向好,但总体仍处于低位 随着统筹防疫和发展政策显效发力,3月以后机床工具行业运行逐步回稳向好。机床工具行业营业收入累计值同比降幅逐月收窄,5月的月度值同比由负转正,6月的月度值同比略降;利润总额累计值同比降幅也逐月收窄,4、5、6月份的月度值已由负转正。但主要经济指标累计值仍同比降低,总体仍处于低位运行状态。 2.金属切削机床行业出现向好变化 受到在新冠疫情后国家强力的投资政策拉动,金属切削机床自2018年5月以来持续明显下行之后,今年3月份以来运行情况明显好转。主要体现在:该行业今年上半年实现利润总额同比增长52.4%,协会重点联系企业中金属切削机床行业今年上半年实现自2018年下半年以来的首次盈利;金属切削机床新增订单和在手订单双双同比增长;在全行业亏损面收窄10.7个百分点背景下,该行业亏损面比一季度收窄18.9个百分点。 需要说明的是,金属切削机床行业今年上半年实现利润总额的同比增幅较高,主要原因一是去年基数低,二是政策性因素影响,并且今年1-6月该行业利润率仅为3.2%,仍处于很低水平。 3.金属成形机床行业走势偏弱 2018年下半年机床工具行业总体下行后,金属成形机床行业运行一直比较平稳,但今年以来该行业明显偏弱。主要表现在:在全行业1-6月实现利润总额同比降幅为2.5%的背景下,该行业同比降幅为16.7%;该行业亏损面32.3%,近年来首次列各分行业之首;新增订单和在手订单同比双双降低,尤其是在手订单下降达25.9%;在金属切削机床产量降幅比一季度收窄21.7个百分点情况下,金属成形机床产量降幅比一季度末扩大1.3个百分点;金属成形机床进口降幅近40%,为金属切削机床降幅的2倍;出口降幅近30%,为金属切削机床降幅的近1.5倍;产成品存货同比增幅较大(12.1%)。 除投资和出口同比下降的影响之外,今年上半年受新冠疫情严重影响,生活消费领域的需求受到抑制,也是金属成形机床行业运行偏弱的原因之一。 四、近期行业形势研判 (一)有利因素 1.我国新冠疫情控制取得战略性成果,宏观经济迅速得到恢复 上半年我国国内生产总值(GDP)同比下降1.6%。其中一季度同比下降6.8%,二季度同比增长3.2%,实现V型反弹。当前在疫情冲击下,世界经济出现深度衰退,国际货币基金组织预测今年世界经济将下降4.9%,世界银行预测全球经济将下降5.2%,在世界主要经济体中只有中国能够实现正增长。 2.以国内大循环为主体、国内国际双循环相互促进的新发展格局有利于激发国内市场需求 7月30日中央政治局会议提出,加快形成以国内大循环为主体、国内国际双循环相互促进的新发展格局。在这一新发展格局下,国家将加大投资和需求拉动的力度,我国超大规模市场的优势将进一步展现。与此同时,国内机床工具市场需求有望获得增长。二季度以来工程机械、农机、内燃机、清洁能源、商用车等领域市场需求的增长就是有力的证明。 3.各级政府密集出台和落实系列经济振兴政策 在政策层面,从中央到地方各级政府在加大“六稳”工作力度基础上,大力推进“六保”各项任务的落实,全方位密集出台了多项拉动市场需求、减轻企业负担等促进经济社会发展的政策措施,力度之大前所未有,企业经营环境不断优化,企业家对发展前景信心增强。 4.制造业采购经理指数连续5个月保持在荣枯线以上 自3月以来,制造业采购经理指数 PMI 一直在荣枯线以上,7月份为 51.1%。3月以来从我国宏观经济到机床工具行业的强劲恢复,都验证了PMI指数的先行导向作用。 (二)不利因素 1.宏观经济环境改善,但行业运行压力仍较大 首先是新冠疫情对市场和生产经营的影响还远未结束,并且会对行业发展格局产生深刻影响。截至6月中旬,规模以上工业企业基本全面开工,68.4%的企业达到正常生产水平的八成以上,离完全恢复正常生产经营还有相当差距。其次,从投资、消费、外贸三大需求拉动因素看,1-6月全国固定资产投资同比下降3.1%,其中工业投资同比下降7.4%,设备工器具投资同比下降13.9%;1-6月社会消费品零售总额同比下降11.4%;1-6月全国外贸进出口同比下降3.2%,机床工具行业进出口总额同比下降12.3%。由此可见,机床工具行业下半年发展环境仍比较严峻。 2.贸易保护主义及逆全球化思潮抬头 国际上贸易保护主义盛行,叠加新冠疫情在全球恶性蔓延,使全球经济复苏受阻,对我国经济发展带来重大影响。机床工具行业的贸易、生产物流、商务活动也受到很大限制。机床工具的供应链受到很大影响,特别是对高端关键配套件依赖进口的企业形成较大冲击。同时,这也倒逼企业加快国内配套能力的提升。 3.主要市场需求仍未走出低谷 汽车制造业是机床工具行业最大市场,该行业今年4月以来有所回升,但1-6月汽车产销同比仍分别下降16.8%和16.9%,且作为比较基准的上年同期已经处于同比大幅度下降区间。此外,蓬勃发展的新能源汽车对机床的需求量比燃油汽车小得多。但商用车今年1-6月累计产销同比分别增长9.5%和8.6%,应引起关注。 4.企业资金压力加大,流动性不足 由于疫情影响,企业的市场活动和生产经营长时间停滞,但固定支出仍持续发生,另一方面疫情之下销售回款更为困难,今年1-6月机床工具行业应收账款同比增长12.6%,比上年12月扩大6.4个百分点,进一步加大了企业的资金压力。 5.全球机床产业处于下行通道 据美国加德纳公司发布的《2019年全球机床调查》,全球机床消费总额是821亿美元,比2018年降低13.8%。在15个主要机床生产国或地区中有12个同比下降。该报告预计,2020年全球机床市场消费额可能比2019年再下降15%左右。 据报道,美国截至2020年5月的机床订单为13亿美元,同比下降45%。德国机床行业2020年第一季度订单比去年同期下降了25%。来自德国国内的订单减少了22%。来自国外的订单减少了27%。日本2020年6月机床订单额为672.34亿日元,同比减少32%。其中,国外订单占订单总额60%,同比减少28.4%。 从上述全球和主要机床生产国情况看,今年上半年普遍延续了上年下行趋势,并受新冠疫情影响,下行程度有所加剧。 (三)对下半年行业形势的预测 综上各种因素,我国疫情防控形势持续向好,各项政策措施逐步显效,各种积极因素不断积累,但下半年行业运行持续向好的基础受不确定因素的影响仍较大,我们预计机床工具行业全年主要经济指标有望与上年持平。 (中国机床工具工业协会信息统计部) |