境内市场动态

船舶领域最新动态信息,航运减排等规则落地的影响

船舶领域最新动态信息

航运减排等规则落地的影响

中国船舶工业协会近期发布的数据显示,2023年上半年,我国船舶工业保持良好发展势头,造船三大指标实现全面增长,国际市场份额保持全球领先,转型升级成效明显,行业收入利润持续回升。但世界经济增速放缓,国际航运市场出现阶段性调整,船舶行业保持平稳健康发展仍面临诸多挑战。

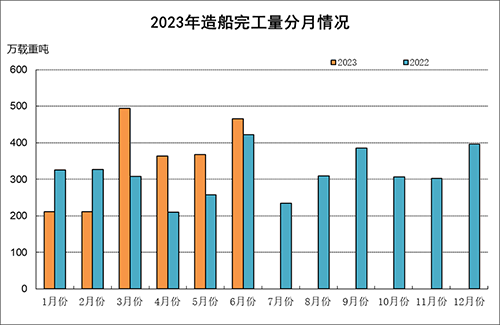

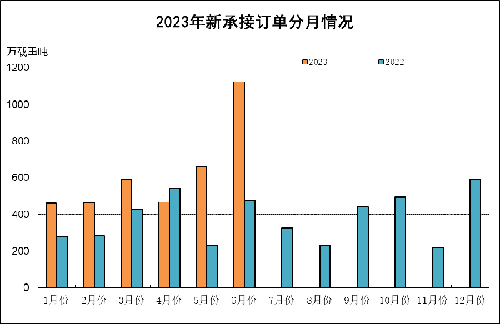

船舶工业经济运行方面,我国造船三大指标全面增长。1-6月,全国造船完工量同比增长14.2%,新接订单量同比增长67.7%。截至6月底,手持订单量同比增长20.5%,比2022年底增长17.2%。1-6月,全国出口船舶完工量同比增长13.1%,新接订单量同比增长71.2%。6月底,手持订单量同比增长26.0%。出口船舶分别占同期全国造船完工量、新接订单量、手持订单量的84.6%、92.9%和92.8%。同期,船舶出口金额保持增长,船舶企业收入利润大幅增长。

船舶工业经济运行呈现以下主要特点:(1)国际市场份额保持领先,企业竞争能力不断增强;(2)优势船型订单巩固,细分船型市场占比提升;(3)转型升级成效明显,“双高”船型占比明显提升;(4)船配研制取得新进展,新能源产品研发取得突破;(5)经济运行质量提升,企业效益实现增长。

对于未来发展,中船协表示,下半年,世界经济复苏仍面临诸多挑战,国际航运市场将继续处于下行调整区间。随着《2023年国际海事组织船舶温室气体减排战略》的出台,将推动全球航运业、造船业加快脱碳减排进程,对新造船市场将产生积极作用。预计2023年全球造船完工量将保持在9000万载重吨的较高水平,新船订单量超过1亿载重吨,手持订单量保持在2.2亿载重吨左右。我国造船完工量将突破4200万载重吨,新船订单量超过5000万载重吨,手持船舶订单保持约1.2亿载重吨。

中船协另有针对1-7月世界新造船市场进行的分析报告指出,欧洲船东在减排规则基本清晰的背景下加快船队转型,正在开启一轮关于绿色运力竞争的“新赛道”。报告提到,从1-7月的新船交付情况看,船型轮动愈发清晰,欧洲船东占比显著升高。近两年来,欧洲船东在新造船方面表现活跃,占世界新造船订单的份额从2020年29.1%攀升至今年1-7月的42.6%,份额占比大幅提升。从今年成交的主力船型结构看,欧洲船东在油船订单的贡献率达到56.5%,箱船、特种船分别为42.4%和42.2%,散货船、气体船分别为35%和28%。

上述报告分析认为,今年6、7月以来,多部涉及航运减排的规则自2021年推出以来逐步落地与趋严,使得欧洲船东“感受”到的减排压力更为显著。欧洲船东积极准备,并在绿色动力船舶上采取更为积极的动作,一批先锋班轮船东积极布局绿色甲醇、氨燃料等绿色动力燃料,联合相关方打造能源供应链与基础设施。

报告同时指出,2021年,有22个国家共同签署了《克莱德班克宣言》,宣布建立多条零排放航运路线,即“绿色航运走廊”。目标是到2025年在全球建立至少6条零排放航线,并希望在2030年前有更多“绿色航运走廊”投入运营。另外,由一批颇具影响力的跨国零售商组成的零排放船舶货主联盟旨在到2040年实现100%的零碳运输,需要更多的“绿色运力”满足市场需求。

最后,报告得出结论指出,国际海事组织(IMO)环保委员会第80次会议进一步明确,在2050年前后实现净零排放的目标。欧洲则从市场手段上更近一步,2025年将开始启动“碳配额”。航运加速减排的大势已定,看到巨大挑战的同时,也要看到未来的新机遇。有机构预测,到2026年,在原有船舶电动化改造以及新造电动船舶的带动下,中国电动船舶的市场规模将达到367.5亿元。在全球减碳背景下,具有“零噪音、零排放”等诸多优势的电动船舶已然成为航运,特别是内河航运的“绿色风潮”。

附:1-7月船舶数据概览

(素材来源:中船协会公开信息 摘编整理:张芳丽)